记者|赵阳戈

随着IPO受理数量逐步增加,消费类企业开始出现在投资者视野。

继中金公司保荐的陕西旅游发布招股说明书,国融证券保荐的百菲乳业也出现在上交所新受理名单,欲登陆主板。

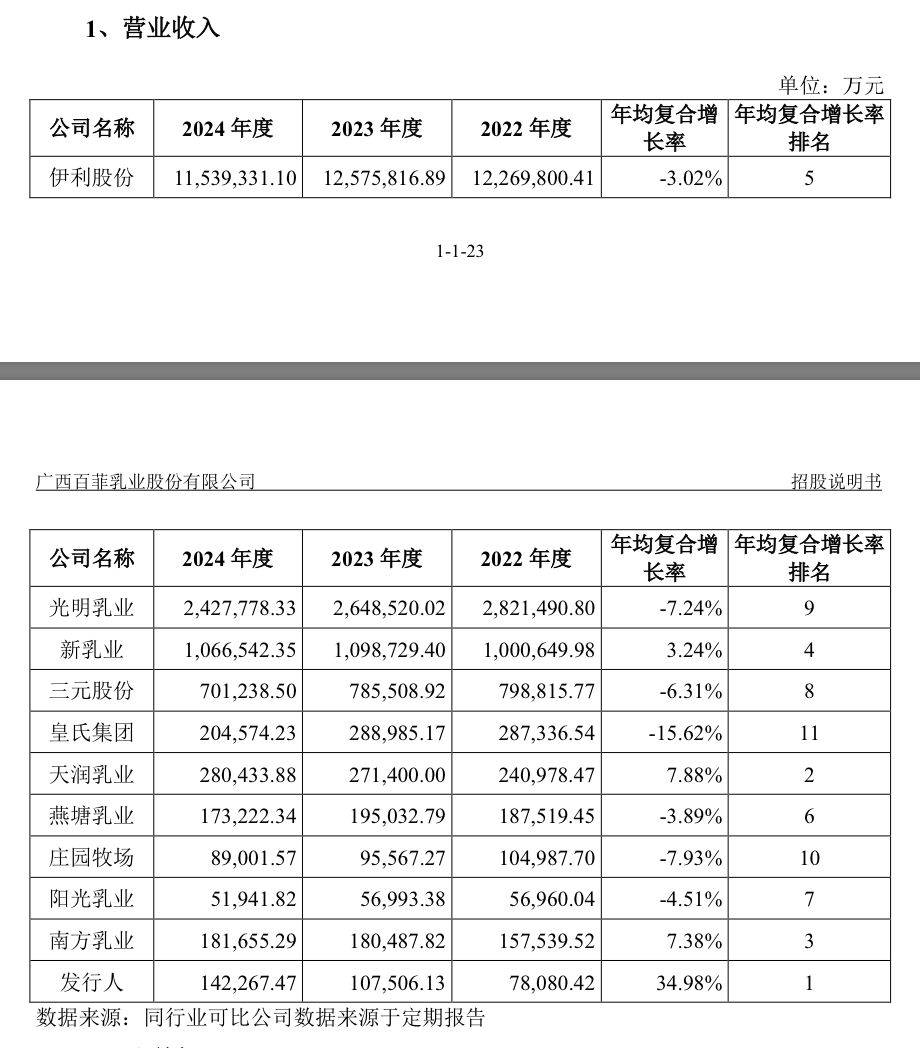

界面新闻留意到,该公司近年来营业收入和净利润的年复合增长率喜人,招股说明书显示,增长率在同行业可比公司中排名第一。公司奶源自给率偏低,超9成生鲜乳需外购,因此此次募投项目之一,正是为了提升奶源自给率,不过目前项目尚在办理环评手续中,有待进一步落地。

上市路坎坷

百菲乳业在资本市场已探索多年。

公开信息显示,早在2018年,百菲乳业便在全国中小企业股份转让系统挂牌,当时名称还是“广西百强水牛奶业股份有限公司”,后变更为“广西百菲投资股份有限公司”。2021年,百菲乳业选择终止挂牌。

2023年6月21日,百菲乳业与国融证券签署辅导协议,公司将目光投向了沪市主板。

2024年6月28日,百菲乳业重新在全国中小企业股份转让系统挂牌,代码是874376。

2024年8月14日,辅导机构在辅导监管系统中,将拟申报板块变更为北交所。2024年11月29日,广西证监局完成辅导工作的验收,有效期一年。

没想到,完成验收工作后仅仅半个月,2024年12月13日,百菲乳业撤回了北交所上市申请,理由是“综合考虑公司战略发展规划”。

2025年6月13日,公司IPO终于获得了沪市主板受理。

公开资料显示,百菲乳业主要从事乳制品和含乳饮料的研产销,产品包括以生水牛乳、生牛乳为主要原料的灭菌乳、调制乳、发酵乳、巴氏杀菌乳和含乳饮料等。公司总部坐落于广西钦州市灵山县,当地拥有“中国奶水牛之乡”的称号。

水牛奶是除牛奶之外的全球第二大奶源,占比长期维持在15%以上。广西水牛研究所相关资料显示,广西壮族自治区作为我国水牛奶主产区,商品水牛奶产量占全国60%,2023年,广西奶水牛全产业链产值超过150亿元。

百菲乳业旗下品牌“百菲酪”,合作的经销商超过1000家,覆盖全国近30个省、直辖市、自治区,产品销售渠道覆盖传统商超、连锁便利店、生鲜水果店等。新兴渠道方面,公司布局了如盒马鲜生、零食很忙、零食有鸣、美团优选、朴朴超市、小象超市等。

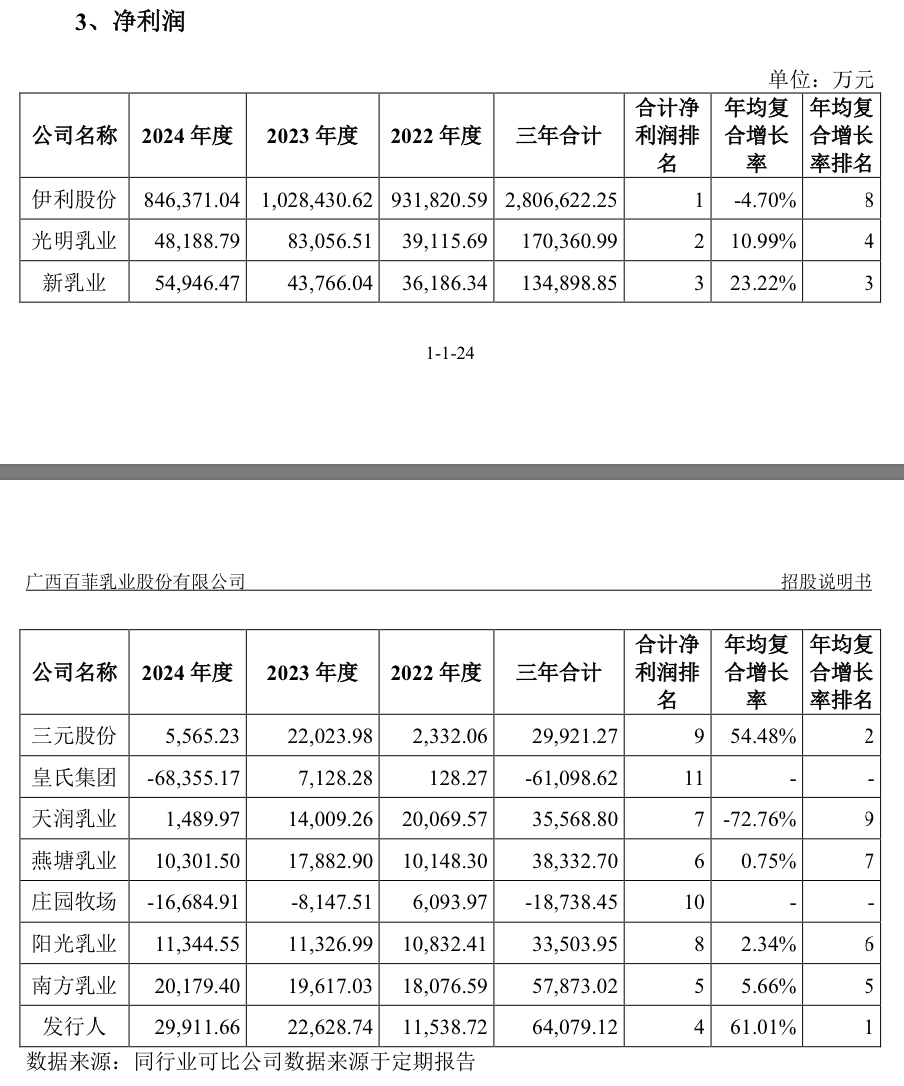

百菲乳业近年来业绩增势惊人,2024年公司的营业收入和净利润规模分别为14.23亿元和3亿元,2022年至2024年营业收入年复合增长率34.98%,净利润年复合增长率61.14%。据招股说明书,这两个数据在同行业可比公司中排位第一。根据中国奶业协会出具的证明,公司水牛乳制品销量位列全国前三。

超9成生水牛乳奶源外购,自给率低

水牛奶与人们熟知的乳用牛(荷斯坦奶牛)产的奶不同,是由水牛产出的奶。百菲乳业的生鲜乳,来源于养殖合作社、专业牧场和自有牧场。

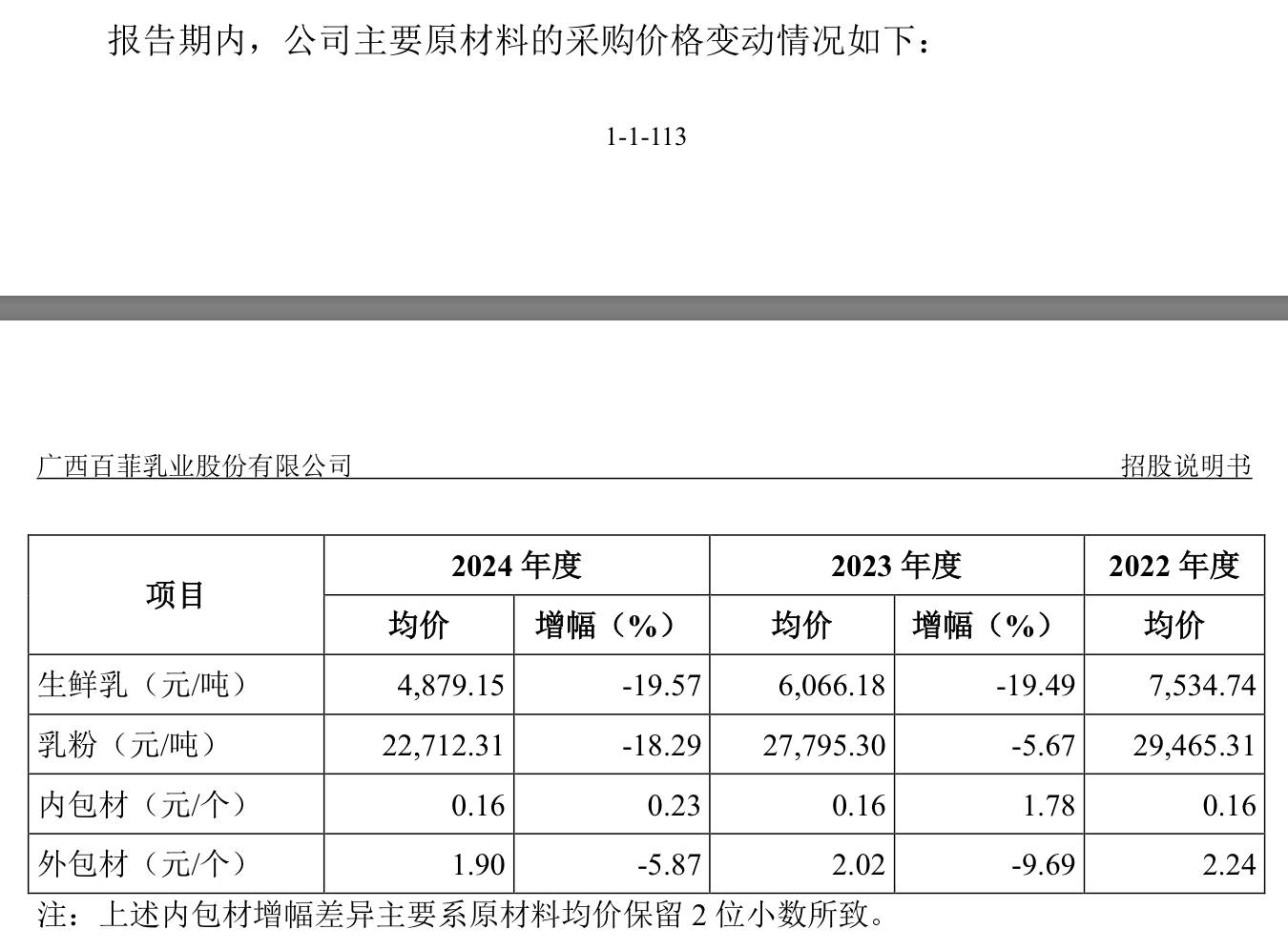

百菲乳业生水牛乳的自给率较低, 这些年规模不断扩大,主要得益于稳定原材料的采购。数据显示,2022年时百菲乳业的生鲜乳100%来自外购,经过产业链布局后,2024年外购生鲜乳占比94.95%,自产生鲜乳占比5.05%。

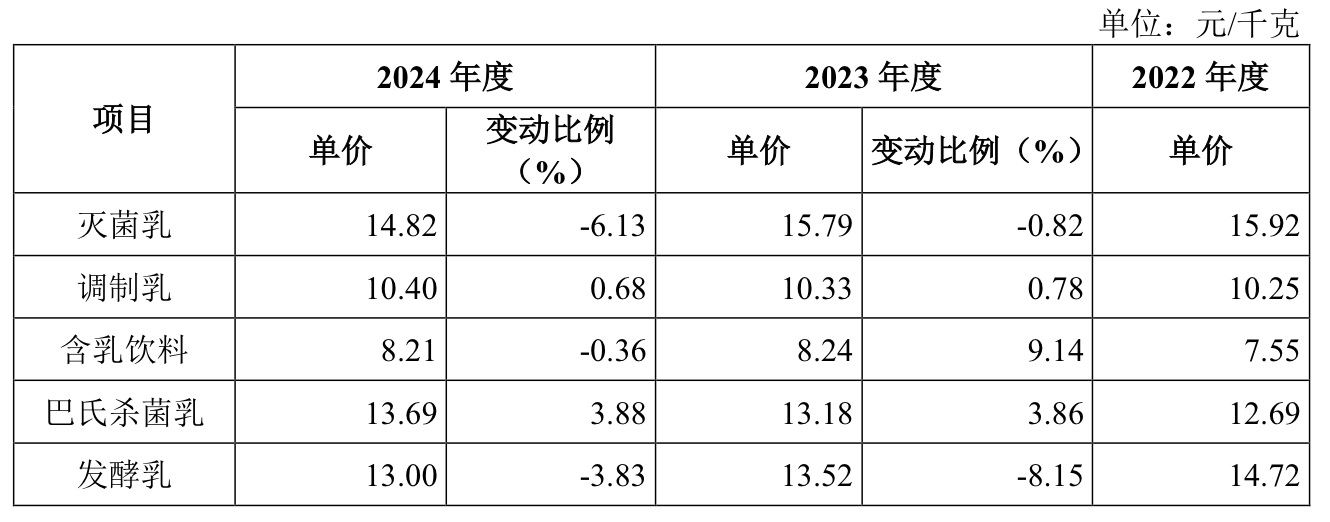

结合百菲乳业的产品售价波动及采购原材料价格波动看,生鲜乳近年来市场价格维持低位,筑起了公司40.39%的毛利率高地,超过了毛利率为37.85%的阳光乳业(001318.SZ),以及伊利股份(600887.SH)的33.88%等。

公司产品售价总体呈下降趋势,对此百菲乳业表示系“随着市场竞争环境的变化,公司对产品出厂价格调整、促销返利活动增多所致”。原材料方面,则是因为2020年以来,荷斯坦牛养殖行业进入到投资快速增长期,到2023年时我国生牛乳产量增长到4197万吨,生牛乳市场呈现阶段性供过于求。2024年生鲜乳市场则延续了2023年的市场态势。

不过根据说明书的描述,近年来市场对水牛乳产品的需求的大幅增加的,2023年生水牛乳的市场交易价格较2022年是小幅上升的,2024年市场价格也持续上涨。

整体来看,水牛奶奶源供应紧张。有数据显示,我国杂交奶水牛年单产在2.5吨左右,而荷斯坦奶牛年单产可达9吨以上,单产差距明显;再加上地域限制、存栏量低等因素,短期内难以大量增加奶源供应,因此阶段性奶源供应紧张仍是制约水牛乳制品行业发展的主要瓶颈。

布局奶源,募投还在环评中

关于奶源供应这一问题,“国内水牛奶第一股”皇氏集团(002329.SZ)给了一种解决方案。

皇氏集团2024年成功自巴基斯坦引入高产奶水牛种源,完成了1万枚巴基斯坦优质尼里拉菲水胚胎进口,打破国内奶水牛种质资源60多年来未获得有效更新的困局。

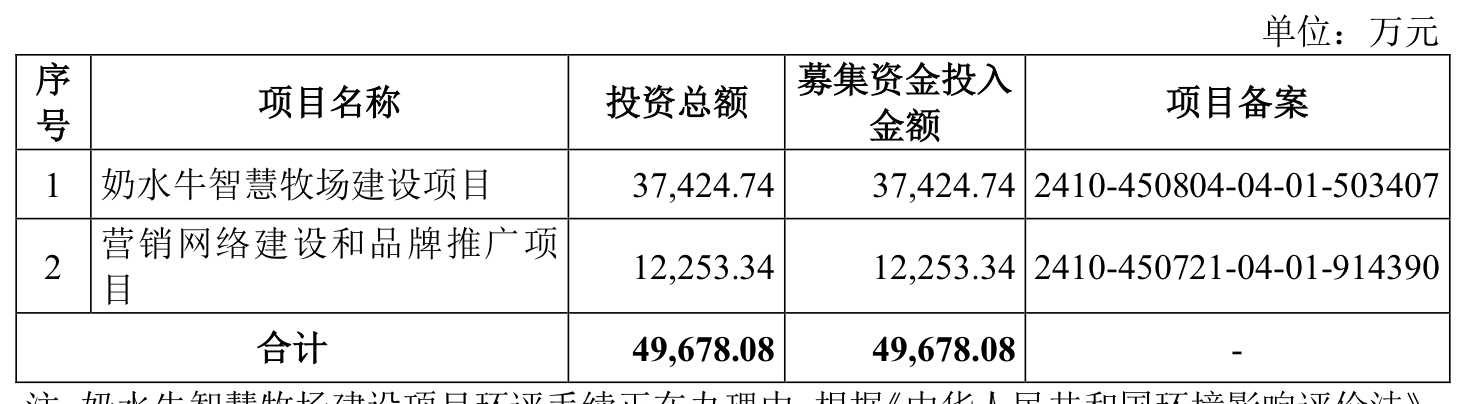

此次,百菲乳业计划募资是4.97亿元,其中有3.74亿元投入“奶水牛智慧牧场建设项目”,剩下的投入“营销网络建设和品牌推广项目”。公司表示在募资到位前,公司会自筹资金先行投入。

其中的“奶水牛智慧牧场建设项目”,便是百菲乳业提高水牛乳奶源自给率的布局。据悉,该项目建设期4年,拟引进5000头优质的奶水牛,并购置先进的智能化养殖设备和软件系统。界面新闻还留意到,上述“奶水牛智慧牧场建设项目”目前“环评手续正在办理中”。

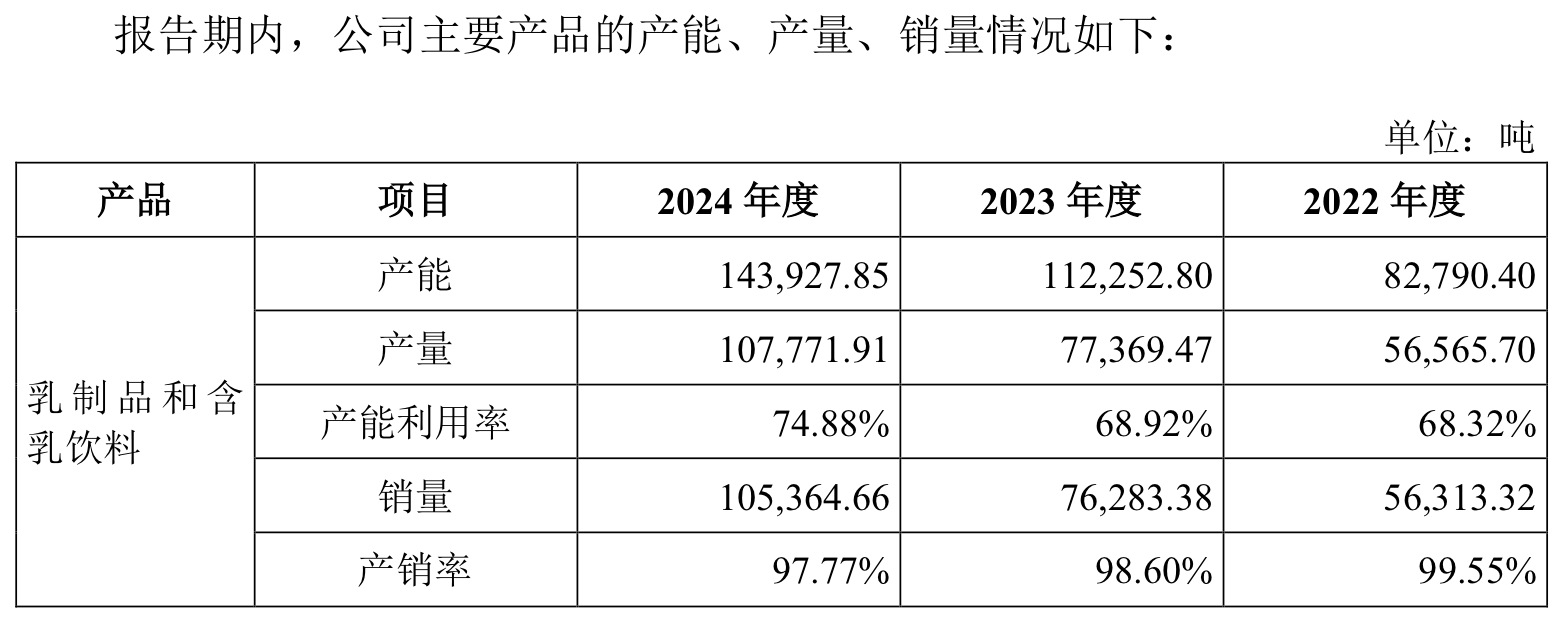

目前看,百菲乳业的产能利用率并未顶格,2024年产能为14.39万吨,产量10.78万吨,利用率74.88%。2024年公司销量10.54万吨,产销率97.77%,该数据倒是常年保持高位。从利用率来看,后续待奶源新增,公司仍有潜力可挖。

另外,界面新闻也注意到,“国内水牛奶第一股”皇氏集团(002329.SZ)近年来的表现不济,2024年营业收入20.46亿元,同比下滑29.21%,净利润-6.81亿元,同比下滑1110.73%,其毛利率24.41%,也是远低于百菲乳业的。如果看扣非后净利润,皇氏集团2020年至2024年已连续亏了5年。

有皇氏集团作参考,那么,百菲乳业是否保持稳定高速成长,此后问询环节或将成为监管层关注的焦点。

京ICP备2025104030号-22

京ICP备2025104030号-22

还没有评论,来说两句吧...